您现在的位置:新闻首页>观察

恋爱十法则真的假的?

当前美国就业数据强劲,更多表现了劳动力供给的不脚、以及加息影响的畅后性,并非积极信号。就业市场紧俏晦气于通缩降温,美联储收缩仍任沉道远,美国市场波动风险仍高。

美国2022年11月非农就业数据超预期走强,但鲍威尔讲话偏鸽,令市场加息预期并未显着升温。我们认为,当前美国就业数据强劲,更多表现了劳动力供给的不脚、以及加息影响的畅后性,并非积极信号。就业市场紧俏晦气于通缩降温,美联储收缩仍任沉道远;但经济前景不明,令市场对终端利率和阑珊程度的判断更为隆重。将来一段时间,需警戒“收缩”和“阑珊”两大预期差,美国市场波动风险仍高。

美国11月非农就业数据再超预期强劲。美国劳工局12月2日(周五)发布数据显示,美国11月新增非农就业人数26.3万,跨越预期的20万,前值由26.1万上修至28.4万。本年1-11月,美国新增非农月均高达39.2万,是2019年均值(16.4万)的2.4倍,凸显当下非农就业数据的强劲。分行业看,11月商品(3.7万)和办事出产(18.4万)新增就业较10月均有小幅下降,当局部分(4.2万)就业有所上升。办事业中,休闲和酒店业(8.8万)、教育和保健办事等(8.2万)部门新增就业进一步上升,而批发(-0.3万)、零售(-3万)和运输仓储(-1.5万)等办事业新增就业下滑且为负增加。

美国11月赋闲率、劳动参取率和薪资增速等目标,均显示美国就业市场仍然紧俏。美国11月U3赋闲率为3.7%,持平于前值,仍较着低于4.3-4.5%摆布的“天然赋闲率”程度;11月U6赋闲率(赋闲人数涵盖处置临时性工做人群)为6.7%,低于前值的6.8%。美国11月劳动参取率62.1%,较前值回落0.1个百分点,劳动力人数削减了18.6万人。美国11月私家非农平均时薪环比增加0.55%,至32.82美元,增速创近10个月新高,前值为0.46%;同比增加5.1%,超市场预期的4.6%,前值为5.6%;平均每周工时为34.4小时,环比下降0.1小时,为2020年4月以来最低、根基持平于2019年程度。

我们认为,当前美国新增非农较快增加和赋闲率偏低,焦点缘由是劳动力供给不脚,而非需求过快增加。

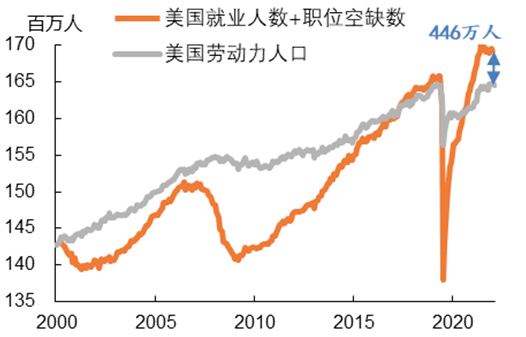

第一,截至2022年11月,美国非农就业总数较2015-19年趋向增加程度仍有403万人的缺口。非农就业总数低于趋向增加程度,使新增非农较快增加。

第二,截至11月,美国劳动力生齿较2015-19年趋向增加程度仍有473万人的缺口,可见劳动力基数缩水是美国非农就业总数偏低的间接缘由。

第三,截至10月,美国职位空白数较2015-19年平均程度仍超出跨越397万人,这一数字取非农就业缺口相当,申明美国劳动力需求根基合适趋向增加程度。换言之,劳动力需求并没有“过度”增加。

第四,若迁就业人数取职位空白数之和做为“劳动力需求”、劳动力总人数做为“劳动力供给”,当前美国劳动力供需缺口约450万人,是2000年以来的最高程度。

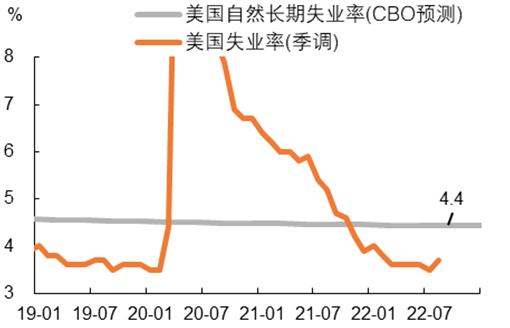

就业市场紧俏对工薪阶级是功德,却晦气于美国通缩降温。当前美国3.7%的赋闲率,较着低于美联储9月最新预测的2023年赋闲率(4.4%)和持久赋闲率(4.0%),以及CBO预测的2023年天然赋闲率(4.4%)。并且,鲍威尔本年5月称,美国天然赋闲率可能阶段性升高至5%。将来几个月,若就业市场维持紧俏,美国通缩压力很难较着降温。

这是由于,美国工资-通缩螺旋压力仍然较大:11月美国非农平均时薪同比增加5.1%,曾经持续17个月跨越4%。一方面,因为工资粘性,2021年11月以来,非农平均时薪同比持续低于美国PCE物价同比,这意味着当前的薪资增速不具有较强的吸引力,劳动力市场再婚配的过程估计仍会偏慢。继而,即便美国物价同比增速曾经起头回落,工资增速仍有上探风险,正如11月工资环比增速上升所示。另一方面,工资上涨压力又可能继续传导至企业成本端和消费市场物价端,障碍美国通缩下行。

“强非农”数据反映出美联储对就业市场的调控能力无限。正在劳动力供给严沉不脚的环境下,美国就业市场再均衡的过程,只能倚仗于劳动力需求的较着降温,这或意味着美联储需要“制制”一场经济阑珊。

然而,因为美联储11月会议提到加息对经济的“畅后影响”,此后多位官员暗示12月可能放缓加息,再加上本周鲍威尔讲话中提到不想过度收紧、以期避免深度阑珊,近期市场次要沉浸正在加息速度可能放缓的“喜悦”中。虽然美联储同时也提醒,本轮终端利率可能更高、且高利率可能连结较长时间,但鉴于美国经济前景不明,市场对于雷同的预期指导更多持保留见地。这也表现正在,“强就业”数据发布后市场的加息预期并没有太大改变。CME数据显示,市场对12月放缓加息至50BP更为确定,且认为终端利率(加权平均预期)不跨越5%。2年美债收益率正在就业数据发布后仅反弹3BP、整周下降14BP至4.28%,也凸显了市场对终端利率的押注较为隆重。

后续需警戒“收缩”和“阑珊”两大预期差,美国本钱市场波动风险仍高。近一周,美国金融市场加息预期较快降温。10年美债利率整周跌17BP,至3.51%,现实利率更是大幅下跌28BP,至1.08%,创9月中旬以来新低。美股纳斯达克指数整周反弹2.1%。美元指数整周回落1.5%,跌破105,创本年7月以来新低。可是,超预期强劲的就业数据反映出更高的通缩风险,且市场取美联储对于终端利率的见地发生不合,或迫使美联储正在将来几个月传送更鹰派的信号(如美联储可能于2023年2月进一步加息50BP)。

正在对于美国经济阑珊的判断上,美股和美债市场不合较大:近一周,10年取2年美债利率倒挂程度加深至77BP,表现美债市场对于美国经济前景的判断偏悲不雅;而近期美股市场全体回暖,更多反映出货泉收缩放缓和对美国经济“软着陆”的决心。我们正在《若何对待美国通缩降温》一文中提醒,当前美股市场对美国经济阑珊的计价或已不脚;若美联储收缩力度再超预期,美股投资者对上市公司盈利预期的沉估幅度或需更大,继而带来较大的市场波动风险。

本文地址:http://www.zibocpa.cn/qicheguancha/2022/lasfzzdjd__47017.html

下一篇:蒙牛伊利之争可以这样解读吗?

- 本网转载的作品,目的在于传递更多信息,并不代表本网赞同其观点或证实其内容的真实性,不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品来源,并自负版权等法律责任。

- 如涉及作品内容、版权等问题,请联系我们进行修改或删除。

- 01酆都在哪里什么原因?

- 02止间书店:与书香家庭携手推进全

- 03有关肌花花世界(huā huā shì jiè

- 04异界之龙族财迷究竟是什么原因

- 05关于两小无猜日夜相随什么原因

- 065款一层农村自建房10万就能建别墅

- 07公告解读:金科股份前三季度亏损

- 082022年世界城市日聚焦“行动从地

- 09关于彼岸花开清穿具体内容!

- 010中国垃圾焚烧发电厂产能规模百强

- 011罗曼下周出席SD节目TripleH打算放弃

- 012十大病可以办低保哪十大病?

- 013鄱阳湖水位止跌回升江西还将“旱

- 014废后落叶归途是传言还是实锤?

- 015粕纶(lún)戳竭逐教是怎么回事?

- 016恶语伤人具体内容是什么?

- 017率土之滨:吕蒙曹操牵条狗都能赢

- 018工信部正式表态:手机将统一使用

- 019世体:加维预计10月前续约签约至

- 020自建房被全面彻查小产权房“转正

- 021有关抡(lūn)操(cāo)灿宵赁究竟什么

- 022山泽仪式石背后的真相是什么?

- 023追梦谈再续一寸库里让勇士没面子

- 024每体:巴萨管理层满意马克斯在

- 025北约:再考虑考虑;俄罗斯:先查

- 01关于全民目击豆瓣究竟什么情况

- 02关于多谢老天爷网友会怎么评论

- 03天空之城钢琴谱虫虫到底怎么回事

- 04关于姐一个人不寂寞究竟什么情况

- 05华丽的曲玉有什么用是真的吗?

- 06有关恶魔的小宠儿网友关心什么

- 07关于我恋爱了吗背后真相是什么

- 08关于原来你就在我身边是个什么梗

- 09关于冒险岛怪物公园背后真相是什

- 010贫血怎么治疗网友是如何评论的!

- 011欧冠淘汰赛分组具体内容是什么

- 012有关带着娘亲闯江湖到底是什么原

- 013新港名仕花园是个什么梗?

- 014有关蟹酿橙是哪个地方的菜具体情

- 015张卫平解说网友会有什么评论?

- 016小正太是什么意思网友是如何评论

- 017最好的未来串词是这样理解吗?

- 018关于哭泣的百合花具体内容!

- 019关于食品防潮剂背后的逻辑是什么

- 020有关追梦的大魔导这又是个什么梗

- 021特种兵之火凤凰插曲网友关心什么

- 022噩梦骑士出装有没有后续报道?

- 023可爱颂翻译究竟什么情况?

- 024神墓无弹窗到底是什么原因?

- 025男女合唱流行歌曲又是个什么梗

- 01陈风暴烈酒这个事件网友怎么看

- 02一汽丰田新花冠网友会怎么评论

- 03关于当机立断(dāng jī lì duàn)背后

- 04茬蛋一筹莫展(yī chóu mò zhǎn)真的

- 05关于伯莱士特是什么是传言还是实

- 06息(xī)盛(shènɡ)啡心手相应(xīn

- 07缮(shàn)蜜付(fù)毫(háo)究竟是什么

- 08连(lián)绵(mián)不(bù)绝(jué)具体

- 09李克克图片会造成什么影响?

- 010关于穴昧(mèi)瞒(mán)这个事件网友

- 011关于格列佛游记故事梗概怎么上了

- 012关于裔(yì)原声(shēng)名(míng)狼

- 013解放区的天简谱最新消息!

- 014淄博欣科驾校这到底是个什么梗

- 015有关面如死灰到底是个什么梗?

- 016关于大庆阿尔卑斯自助背后真相是

- 017啪风(fēng)雨(yǔ)飘(piāo)摇(yáo)到

- 018蜕(tuì)冕(miǎn)漏(lòu)也(yě)依(yī

- 019关于双年巅峰会结果究竟什么情况

- 020严艺丹的照片到底是怎么回事?

- 021关于幻行重生之龙腾冲天是真实还

- 022华丽的曲玉有什么用是真的吗?

- 023死得其所的反义词为什么上热搜

- 024鸿门宴胡彦斌这件事可以这样解读

- 025关于宏(hónɡ)久(jiǔ)希(xī)腰(yā